Актуально на: 19 июня 2017 г.

Если организация взяла деньги или иное имущество в долг, начисленные проценты можно будет учесть при расчете налога на прибыль. Об общих правилах исчисления процентов в 2017 году, расскажем в нашей консультации.

- Основной порядок учета процентов

- Налоговый учет процентов по контролируемой задолженности

- Принимаемые для налогообложения проценты по кредиту — 2016

- Отправить на почту

- Проценты за кредит: нюансы в налоговом учете

- «Контролируемые» проценты: налоговое нормирование — 2016

- Нормирование процентов в различных ситуациях

- Нюансы «натуральных» процентов

- Итоги

- Налог на Прибыль Проценты по Займу Письмо Минфина N 03-03-06/1/5479

- Налоговые риски по договорам беспроцентных займов

- Арбитражная практика

- Претензии налоговых органов

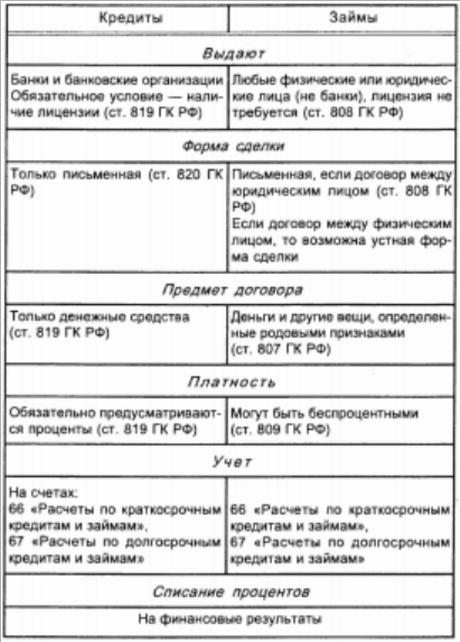

- Заем между юридическими лицами

- Пример

- Для целей налогового контроля все сделки, заключаемые хозяйствующими субъектами, подразделяются на сделки между взаимозависимыми лицами и сделки между лицами, не являющимися взаимозависимыми (п. 1 ст. 105.3 НК РФ).

- В другом судебном разбирательстве было указано на то, что при сопоставлении условий указанных договоров наряду с прочим должны учитываться:

- Если заемщик – ИП либо физическое лицо

- Как отразить в налоговом учете проценты по выданному займу

Основной порядок учета процентов

По общему правилу во внереализационных расходах налогоплательщика учитываются проценты, начисленные исходя из фактических ставок (пп. 2 п. 1 ст. 265, абз. 2 п. 1 ст. 269 НК РФ). При методе начисления проценты по долговым обязательствам, срок действия которых приходится более чем на один отчетный период, признаются в расходах ежемесячно и независимо от факта уплаты процентов (п. 8 ст. 272 НК РФ).

Налоговый учет процентов по контролируемой задолженности

Проценты по долговому обязательству, признаваемому контролируемой задолженностью, учитываются по особым правилам. При этом с 2017 года перечень случаев, когда задолженность признается контролируемой, расширился. С 01.01.2017 контролируемой задолженностью для налогоплательщика-российской организации признается в том числе задолженность по долговому обязательству перед российскими организацией или физлицом, которые являются взаимозависимыми по отношению к следующим иностранной организации или физлицу:

- или доля их прямого или косвенного участия в налогоплательщике превышает 25%;

- или такие иностранные лица участвуют в налогоплательщике через прочие организации и доля прямого участия в каждой из прочих организацией превышает 50%.

Чтобы признать проценты по контролируемой задолженности по налогу на прибыль, нужно на последнее число отчетного (налогового) периода сравнить ее размер с собственным капиталом организации-заемщика. Если контролируемая задолженность превышает собственный капитал более чем в 3 раза (для организаций, занимающихся лизинговой деятельностью, — более чем в 12,5 раза) предельный размер учитываемых в расходах процентов рассчитывается с учетом коэффициента капитализации в порядке, установленном п.п.4,5 ст. 269 НК РФ.

Если такого превышения нет, проценты признаются исходя из фактических ставок с учетом положений Раздела VI НК РФ.

Принимаемые для налогообложения проценты по кредиту — 2016

Отправить на почту

Проценты по кредиту, принимаемые для налогообложения — 2016 — этот вопрос по-прежнему актуален, несмотря на отмену нормирования для большинства компаний два года назад. С какими нюансами могут столкнуться заемщики, включая в налоговые расходы «кредитные» проценты, узнайте из нашего материала.

Проценты за кредит: нюансы в налоговом учете

До 2015 года в налоговом учете было единственное правило для всех — «заемные» проценты включались в расходы в размере, не превышающем специально установленного норматива.

Уже заканчивается второй год, как на смену прежнему налоговому нормированию пришел новый алгоритм:

- нормирование отменили для всех «заемных» договоров (если заем не относится к контролируемым сделкам);

- нормирование ввели в новой форме — для сторон договора займа (кредита), признаваемого в соответствии с НК РФ контролируемой сделкой.

Действующий в настоящее время общий подход к учету и расчету процентов заключается в соблюдении 4 основных принципов:

- учетного — проценты учитываются отдельно от основной суммы займа;

- суммового — при расчете налога на прибыль проценты учитываются в полной сумме, размер которой указан в договоре (кроме займов и кредитов, признаваемых контролируемыми сделками);

- расчетного (для нефиксированной процентной ставки) — для займов и кредитов применяется единая формула, с помощью которой определяется величина включаемых в расходы процентов (∑%):

СК — ставка процента;

КД и КГ — количество дней: пользования заемными средствами и в году соответственно (365 или 366).

- временного — проценты отражаются в учете:

- для компаний на ОСНО — на дату возврата заемных средств или на последнюю дату каждого месяца на протяжении всего периода пользования заемными средствами;

- для упрощенцев — в периоде оплаты процентов (подп. 1 п. 2 ст. 346.17 НК РФ).

С алгоритмом нормирования процентов в ситуации заключения договора займа, признаваемого контролируемой сделкой, мы познакомим вас в следующем разделе.

«Контролируемые» проценты: налоговое нормирование — 2016

Основными особенностями применяемого в настоящее время, согласно НК РФ, алгоритма налогового нормирования процентов является:

- его двухстороннее действие — нормируются не только «процентные» расходы заемщика, но и «процентные» доходы займодавца;

- наличие «безопасных» интервалов ставок — если проценты укладываются в этот интервал, вся их сумма без ограничений включаются в налоговые расходы.

Интервалы нормирования и «безопасные» интервалы указаны в п. 1.2 ст. 269 НК РФ. К примеру, с 2016 года все показатели интервала по «рублевому» долговому обязательству, возникшему в результате сделок, признаваемых контролируемыми, должны рассчитываться одинаково — от 75 до 125% ключевой ставки ЦБ.

«Интервальное» правило для нормирования процентов прописано в п. 1.1 ст. 269 НК РФ и заключается в следующем — если ставка:

- превышает минимальное значение интервала — «процентный» доход признается по фактической ставке;

- меньше максимального значения интервала — расход в сумме процентов признается по фактической ставке;

- вышла за пределы интервала — доходы (расходы) рассчитываются с учетом применения методов ценообразования для взаимозависимых лиц, перечисленных в п. 1 ст. 105.7 НК РФ (метод сопоставимых рыночных цен, затратный метод и др.).

При этом налоговый учет процентов по займам затрагивает не только налог на прибыль, но и другие налоги — об этом узнайте из следующего раздела.

Нормирование процентов в различных ситуациях

Заем компании предоставил ее сотрудник или иное физлицо

Случается, что в качестве займодавца выступает сотрудник фирмы или не связанный с ней трудовыми отношениями гражданин. В договоре с ним также могут быть прописаны проценты в качестве оплаты за пользование заемными средствами.

В такой ситуации в налоговые суммы фирма вправе включить всю сумму процентов без ограничений (если сделка не признается контролируемой). Но при этом у заемщика возникает дополнительная «налоговая» обязанность — по начислению и удержанию подоходного налога.

Обязанности налогового агента по НДФЛ в данном случае заемщику необходимо исполнять с учетом следующего:

- заемщик рассчитывает и удерживает НДФЛ исходя из суммы процентов и по соответствующим налоговым ставкам (п. 1 ст. 210, п. 1, 3 ст. 224, п. 2 ст. 226 НК РФ);

- заемщик перечисляет на карту займодавца (или выдает ему из кассы) проценты уже за вычетом НДФЛ;

- перечисление в бюджет удержанного НДФЛ производится в сроки, указанные в п. 6 ст. 226 НК РФ;

- в обязанности заемщика входит отражение начисленного «процентного» дохода и соответствующая уплата НДФЛ в налоговом регистре и отчетности (6-НДФЛ, 2-НДФЛ).

Как правильно заполнить налоговому агенту отчетную форму 6-НДФЛ, расскажут размещенные на нашем сайте материалы:

Если фирма выплачивает физлицу «процентный» доход не деньгами (например, товаром или продукцией), алгоритм действий следующий:

- НДФЛ нужно удержать из любых выплачиваемых компанией-заемщиком доходов в адрес займодателя-физлица (п. 4 ст. 226 НК РФ);

- при отсутствии у заемщика возможности удержать НДФЛ он обязан сообщить об этом налоговикам и займодавцу (п. 5 ст. 226 НК РФ) — сделать это необходимо до 1 марта года, следующего за истекшим налоговым периодом.

Кредит на приобретение (строительство) инвестиционного актива

Налоговый учет процентов по кредитам (займам), выданным для приобретения (создания) имущества, производится по простой схеме — включением процентов во внереализационные расходы. Инвестиционный это актив или обычный — значения не имеет.

При этом в бухучете применяется другое правило — проценты увеличивают первоначальную стоимость инвестиционного актива, если этот актив создается с участием заемных средств.

Кредит потрачен на выплату дивидендов

Если за счет полученных кредитных средств выплачены дивиденды, в налоговом учете проценты все равно можно включить в расходы — в НК РФ отсутствуют ограничения для признания связанных с выплатой дивидендов расходов.

С этим утверждением согласны чиновники, судьи и контролеры:

- письмо Минфина России от 24.07.2015 № 03-03-06/1/42780;

- постановление президиума ВАС РФ от 23.07.2013 № 3690/13;

- письмо ФНС РФ от 24.12.2013 № СА-4-7/23263.

Нюансы «натуральных» процентов

Оплатить использование заемных средств контрагент может не только деньгами — погашение задолженности по начисленным процентам может произойти иными материальными ценностями (продукцией, товарами и др.).

Сам заем тоже может выдаваться в натуральной форме, и по умолчанию он считается беспроцентным. При этом законодательно не запрещено по «натуральным» займам предусмотреть проценты — главное, чтобы их величина была указана в договоре (ст. 809 ГК РФ). По «натуральным» займам проценты могут устанавливаться как в денежной, так и натуральной форме.

В подобной ситуации возникает несколько вопросов, а именно:

- какая стоимость передаваемого имущества может быть учтена в налоговых расходах — договорная или рыночная?

- можно ли учесть в расходах НДС, начисленный со стоимости передаваемого в счет уплаты процентов имущества?

При решении вопроса «рыночной цены» необходимо учесть то, что признать цену соответствующей рыночной возможно, если (ст. 105.3 НК РФ):

- она соответствует ценовому уровню, регулируемому государством, или согласована с ФАС России;

- цена подтверждается отчетом независимого оценщика или установлена в соглашении о ценообразовании (в соответствии с гл. 14. 6 НК РФ);

- соответствует иным условиям, установленным НК РФ (ст. 280 НК РФ и др.).

Вышеперечисленные условия рассматриваются в том случае, когда заемщик и займодавец взаимозависимы, а договор займа относится к разряду контролируемых сделок.

Если же договор займа не признается контролируемой сделкой, заемщик вправе учесть в налоговых расходах ту величину процентов, которая указана в договоре.

НДС с суммы процентов по договору займа в натуральной форме исчисляется со всей суммы по ставке 18%.

Итоги

Проценты по кредитам нормируются в том случае, если стороны кредитного договора являются взаимозависимыми, а сделка относится к разряду контролируемых. В остальных случаях в налоговые расходы проценты можно включить без ограничений.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Налог на Прибыль Проценты по Займу Письмо Минфина N 03-03-06/1/5479

Учет процентов по договорам займа

Учет процентов по договорам займа

Проценты по договорам займа со сроком действия более одного налогового периода признаются в составе внереализационных расходов в целях исчисления налога на прибыль равномерно в течение всего срока действия договора (вне зависимости от того, когда проценты фактически будут уплачены) на конец каждого месяца.

При применении метода начисления расходы, принимаемые

для целей налогообложения прибыли признаются таковыми в том отчетном периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств.

Проценты по договорам займа должны включаться в состав расходов при определении налоговой

базы по налогу на прибыль ежемесячно в течение всего срока действия договора займа независимо от

срока их уплаты, предусмотренного договором, если срок его действия приходится более чем на один отчетный (налоговый) период.

Организация занимается оптовой торговлей и планирует заключить договор займа сроком более года, условием которого будет оплата процентов в конце срока договора или ранее одновременно с общей суммой долга.

Сумма процентов исчисляется исходя из фактического количества дней пользования заемными средствами.

Как учесть в соответствии со ст. 272 НК РФ начисленные проценты в расходах по налогу на прибыль: равномерно в период действия договора или одновременно в момент их оплаты (возникновения обязанности по их оплате)?

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 26 февраля 2013 г. N 03-03-06/1/5479

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу учета для целей налогообложения прибыли организаций сумм процентов по договору займа и сообщает следующее.

В соответствии с пп. 2 п. 1 ст. 265 Налогового кодекса Российской Федерации (далее — НК РФ) расходы в виде процентов по долговым обязательствам любого вида относятся к внереализационным расходам.

Согласно п. 1 ст. 272 НК РФ при применении метода начисления расходы, принимаемые для целей налогообложения прибыли с учетом положений гл. 25 «Налог на прибыль организаций» НК РФ, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст. ст. 318 — 320 НК РФ.

Пунктом 8 ст. 272 НК РФ предусмотрено, что по договорам займа и иным аналогичным договорам, срок действия которых приходится более чем на один отчетный период, расход признается осуществленным и включается в состав соответствующих расходов на конец месяца соответствующего отчетного периода.

Таким образом, проценты по всем видам заимствования признаются в составе внереализационных расходов равномерно в течение всего срока действия долгового обязательства вне зависимости от наступления срока фактической уплаты процентов на конец каждого месяца пользования предоставленными денежными средствами.

Налоговые риски по договорам беспроцентных займов

Арбитражная практика

Беспроцентные займы между юридическими лицами – один из самых простых способов перераспределения денежных потоков внутри группы компаний. Однако, как показывает арбитражная практика, выдача беспроцентных займов чревата доначислением налога на прибыль (у организаций) и НДФЛ (у индивидуальных предпринимателей). Проанализируем, какие налоговые риски возникают при осуществлении подобных сделок?

Согласно действующему законодательству договор займа может быть как возмездным, т.е. предусматривающим уплату процентов за пользование заемными средствами, так и безвозмездным, когда исполнение заемщиком обязательства ограничивается лишь возвратом долга (п. 1 ст. 809 ГК РФ). Соответствующее условие согласовывается в договоре.

Претензии налоговых органов

Беспроцентные займы могут выдаваться сторонним организациям и взаимозависимым лицам. В первом случае налоговые риски возможны у заимодавца в части непризнания расходов по уплате процентов согласно кредитному договору, средства которого направлены на выдачу беспроцентного займа. Во втором в связи с возникновением внереализационного дохода у заимодавца. В отношении операций по договорам беспроцентного займа налоговые органы руководствуются разъяснениями, приведенными в письмах Минфина России от 25.05.15 г. № 03-01-18/29936, от 2.10.13 г. № 03-01-18/40821, от 13.08.13 г. № 03-01-18/32745. К таким сделкам финансовое ведомство применяет положения п. 1 ст. 105.3 НК РФ, в котором установлено, что доходы заимодавца определяются исходя из суммы процентов, которые были бы получены им в случае совершения сделки между лицами, не являющимися взаимозависимыми, в сопоставимых с анализируемой сделкой коммерческих и (или) финансовых условиях, т. е. в сопоставимой сделке.

Проанализируем обоснованность претензий налоговых органов, для чего обратимся к соответствующим положениям главы 25 НК РФ.

Доходами в целях исчисления налога на прибыль признаются доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы. Перечень необлагаемых внереализационных доходов приведен в п.п. 10 п. 1 ст. 251 НК РФ: при определении налоговой базы не учитываются доходы в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований. Соответственно при определении налоговой базы не учитываются расходы в виде средств или иного имущества, которые переданы по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая долговые ценные бумаги), а также в виде средств или иного имущества, которые направлены в погашение таких заимствований (п. 12 ст. 270 НК РФ).

Возникает ли доход у заемщика – юридического лица? Как следует из приведенных правовых норм, нет. Специалисты Минфина России также признают (письмо от 9.02.15 г. № 03-03-06/1/5149), что порядок определения выгоды в целях исчисления налога на прибыль не установлен, следовательно, материальная выгода, полученная организацией от пользования беспроцентным займом, не увеличивает базу по налогу на прибыль организаций. Солидарны с данной позицией и налоговые органы (письма УФНС России по г. Москве от 22.11.11 г. № 16-15/112957@, от 27.09.11 г. № 16-15/093520@).

Заем между юридическими лицами

На практике нередки ситуации, когда юридическое лицо, входящее в группу компаний, привлекает кредитные ресурсы под рыночный процент и впоследствии передает их другой компании по договору беспроцентного займа.

Пример

По кредитному договору организацией были привлечены денежные средства под 15% годовых на пополнение оборотных средств (сумма кредита – 60 млн руб.). Эти средства были направлены в другую организацию по договору беспроцентного займа на последующее приобретение автомобилей.

На основании данных обстоятельств налоговой инспекцией сделан вывод о том, что расходы в виде процентов по кредитному договору и договору займа являются экономически необоснованными, поскольку денежные средства, полученные по данным договорам, были перечислены взаимозависимому лицу по нереальным сделкам (оформленным только на бумаге, не имеющим реальной деловой цели и носящим исключительно формальный характер). При этом собственные инкассированные денежные средства выводятся из оборота путем выдачи беспроцентных займов учредителю или иным взаимозависимым организациям. В ходе проверки также было установлено, что все взаимозависимые лица предоставляют друг другу беспроцентные займы, получая при этом кредитные средства в банках. Сумму начисленных процентов по кредитным договорам, направленную взаимозависимым компаниям, налоговая инспекция исключила из состава расходов, учитываемых при исчислении налога на прибыль. Не согласившись с решением налоговой инспекции, организация обратилась в суд. Как указали судьи в постановлении АС Северо-Западного округа от 1.07.15 г. № А56-60966/2014, само по себе перераспределение денежных средств в рамках группы компаний не противоречит требованиям НК РФ. Суд расценивал доводы налоговой инспекции исходя из позиции, изложенной в постановлении Пленума ВАС РФ от 12.10.06 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

Налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности.

Обоснованность получения налоговой выгоды не может быть поставлена в зависимость от способов привлечения капитала для осуществления экономической деятельности или от эффективности использования капитала.

Налоговыми органами не было доказано, что основной целью, преследуемой компанией, являлось получение дохода исключительно или преимущественно за счет налоговой выгоды (уменьшение налогооблагаемой прибыли за счет внереализационных расходов) в отсутствие намерения осуществлять реальную экономическую деятельность.

Несмотря на то что судебный спор разрешился в пользу налогоплательщика (из-за недостаточности доказательной базы со стороны налоговых органов), при схожих обстоятельствах не исключены судебные дела, исход которых предопределить сложно. Предметом рассмотрения некоторыми арбитражными судами стали дела, связанные с порядком определения материальной выгоды у заимодавца при выдаче беспроцентных займов взаимозависимым лицам.

Для целей налогового контроля все сделки, заключаемые хозяйствующими субъектами, подразделяются на сделки между взаимозависимыми лицами и сделки между лицами, не являющимися взаимозависимыми (п. 1 ст. 105.3 НК РФ).

При этом, как следует из совокупности норм НК РФ, сделки между взаимозависимыми лицами можно разделить на две группы:

— контролируемые, признаваемые таковыми при соблюдении положений ст. 105.14 НК РФ;

— иные сделки между взаимозависимыми лицами (неконтролируемые).

Пунктом 3 ст. 105.3 НК РФ предусмотрено, что цена товара (работы, услуги), примененная сторонами сделки для целей налогообложения, признается рыночной, если федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, не доказано обратное, либо если налогоплательщик не произвел самостоятельно корректировку сумм налога в соответствии с п. 6 ст. 105.3 НК РФ.

Только в случае, если договор займа является контролируемой сделкой, заимодавец должен показать виртуальный доход в сумме недополученных по беспроцентному займу процентов (письма Минфина России от 2.10.13 г. № 03-01-18/40821, от 13.08.13 г. № 03-01-18/32745, от 18.07.12 г. № 03-01-18/5-97, от 24.02.12 г. № 03-01-18/1-15). В связи с этим налоговые органы делают выводы о том, что любые доходы, которые могли бы быть получены одним из взаимозависимых лиц по подобным сделкам, должны учитываться для целей налогообложения у этого лица. Иными словами, в контролируемых сделках по предоставлению беспроцентного займа доходы заимодавца определяются исходя из суммы процентов, которые были бы получены заимодавцем в случае совершения сделки между лицами, не являющимися взаимозависимыми, в сопоставимых с анализируемой сделкой коммерческих и (или) финансовых условиях, т. е. в сопоставимой сделке.

Взаимозависимость участников сделки как фактор, влияющий на порядок налогообложения результатов этой сделки, может быть установлена налоговым органом только в результате проведения отдельных мероприятий налогового контроля вне рамок выездной или камеральной налоговой проверки (абзац 3 п. 1 ст. 105.17 НК РФ).

Отметим, что в настоящее время судебная практика по данному вопросу неоднозначна. В ряде случаев суды указывают на то, что неполучение положительного финансового результата в виде суммы процентов по договору займа находится вне сферы контроля и оценки налогового органа, и заключение сделок с беспроцентными займами не приводит ни к увеличению, ни к уменьшению налоговой базы по налогу на прибыль ни у одной из сторон договора, а поэтому соответствующие сделки признаваться контролируемыми не должны (п. 13 ст. 105.3, п. 11 ст. 105.14 НК РФ).

Более того, одним из судов отмечено, что сделки между взаимозависимыми организациями, являющимися плательщиками налога на прибыль, признаются контролируемыми в случае, если сумма доходов по таким сделкам в календарном году превышает значение суммового ограничения, указанного в п.п. 1 п. 2 ст. 105.14 НК РФ ( с 2014 г. – 1 млрд руб.).

Другими словами, судом были опровергнуты доводы, приведенные в письме ФНС России от 16.09.14 г. № ЕД-4-2/18674@, в части того, что проверка соответствия цен в неконтролируемых сделках может осуществляться между взаимозависимыми лицами.

В итоге суд решил, что вступившие в силу с 1.01.12 г. правила и требования, которые изложены в разделе V.1 НК РФ, не позволяют четко установить возможность их применения к анализируемой ситуации, а именно в отношении возможности налогообложения материальной выгоды от предоставления беспроцентных займов. Вместе с тем в главе 25 НК РФ не рассматривается материальная выгода от экономии на процентах за пользование заемными денежными средствами как доход, облагаемый налогом. По убеждению суда, в действующем законодательстве о налогах и сборах отсутствует ясность в вопросе о возможности налогообложения материальной выгоды, полученной благодаря предоставлению беспроцентных займов взаимозависимым лицом, поэтому все неустранимые сомнения и неясности актов законодательства о налогах и сборах должны толковаться в пользу налогоплательщика (решение АС Ямало-Ненецкого АО от 20.04.15 г. № А81-165/2015).

Однако в одном из судебных дел налоговым органам удалось выиграть спор (постановление АС Северо-Кавказского округа от 1.04.15 г. № А53-28342/2013). Судьи согласились с налоговыми органами в вопросе о необоснованном завышении расходов, получении необоснованной налоговой выгоды путем создания взаимозависимыми лицами схемы необоснованного завышения расходов.

Некоторые судьи, не отрицая возможности получения заимодавцем дохода при выдаче беспроцентных займов взаимозависимым лицам, не соглашаются с мнением налоговых органов в части формирования сведений о рыночных ставках.

В одном из дел суд посчитал, что договор банковского вклада (депозита) не является сопоставимым с договором займа, поскольку налоговым органом не учтено существенное условие о том, что по договору банковского вклада одной из сторон сделки всегда является кредитная организация (банк), для которой указанный вид деятельности является основным (решение АС Ставропольского края от 5.08.15 г. № А63-2718/2015).

В другом судебном разбирательстве было указано на то, что при сопоставлении условий указанных договоров наряду с прочим должны учитываться:

— кредитная история и платежеспособность соответственно получателя кредита, лица, обязательства которого обеспечиваются поручительством или банковской гарантией;

— характер и рыночная стоимость обеспечения исполнения обязательства;

— срок, на который предоставляется заем или кредит;

— валюта, являющаяся предметом договора займа или кредита;

— порядок определения процентной ставки (фиксированная или плавающая);

— иные условия, которые оказывают влияние на величину процентной ставки (вознаграждения) по соответствующему договору (постановление Четырнадцатого арбитражного апелляционного суда от 15.10.15 г. № А05-4564/2015).

Расчеты, подготовленные налоговыми органами на основании «СПАРК», равно как и использованная системой «СПАРК» информация, не отвечают требованиям НК РФ и также не принимаются судами (постановление Девятого арбитражного апелляционного суда от 30.09.15 г. № А40-204810/2014).

Суды единодушны в том, что взаимозависимость может иметь юридическое значение в целях налогового контроля, если только установлено, что такая взаимозависимость используется участниками сделки, как возможность для осуществления согласованных недобросовестных действий, направленных на незаконное занижение налоговых платежей.

Таким образом, в настоящее время отсутствует судебная практика с однозначными выводами относительно доначисления налога на прибыль с виртуального дохода по операциям выдачи беспроцентных займов между взаимозависимыми юридическими лицами. Кроме того, даже в случае, если суды соглашаются с необходимостью исчисления виртуального дохода у заимодавца, сама методика расчета подобного дохода непонятна.

Рассмотрим такой вопрос, как возможность взыскания убытков с директора организации по сделке с беспроцентным займом. Так, в одной из организаций директор без получения согласия учредителей перечислил взаимозависимой компании беспроцентный заем со счета организации на карточный счет директора компании. Итогом данной операции стало судебное разбирательство, в результате которого суд обязал директора вернуть сумму беспроцентного займа. При вынесении решения судьи сослались на п. 1 постановления Пленума ВАС РФ от 30.07.13 г. № 62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица», в котором разъяснено, что единоличный исполнительный орган обязан действовать в интересах юридического лица добросовестно и разумно, а в случае нарушения этой обязанности директор по требованию юридического лица и (или) его учредителей (участников) должен возместить убытки, причиненные юридическому лицу таким нарушением (постановление АС Уральского округа от 22.09.15 г. № Ф09-6778/15).

Если заемщик – ИП либо физическое лицо

Имеет место иная ситуация, если одним из заемщиков является физическое лицо или индивидуальный предприниматель. Пунктом 1 ст. 210 НК РФ предусмотрено, что при исчислении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ, согласно пп. 1 и 2 которой таким доходом является материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, предоставленными организациями или индивидуальными предпринимателями. В случае приобретения дохода в виде материальной выгоды датой его фактического получения является день уплаты налогоплательщиком процентов по заемным средствам (п.п. 3 п. 1 ст. 223 НК РФ), а в ситуации с беспроцентным займом – это дата его погашения (Определение ВС РФ от 16.04.15 г. № 301-КГ15-2401).

Другими словами, если заемщиком по договору беспроцентного займа является индивидуальный предприниматель, то за период пользования безвозмездными денежными средствами исчисляется НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ).

Отметим, что если договор беспроцентного займа заключен между супругами, имеющими статус индивидуальных предпринимателей, то доход в виде материальной выгоды от экономии на процентах не возникает. В этом случае наличие правового статуса налогоплательщиков – индивидуальных предпринимателей не исключает применения режима совместной собственности между супругами, который является первичным и распространяется на все полученные в период брака доходы. Деньги, передаваемые в порядке займа из общей совместной собственности обоих супругов в их общую совместную собственность, в действительности не могут быть заемными.

Таким образом, денежные средства, полученные индивидуальным предпринимателем от своего супруга по договору займа, являются их общим имуществом, поэтому эти средства не могут считаться доходами для целей обложения НДФЛ (постановление Четвертого арбитражного апелляционного суда от 2.04.15 г. № А78-7533/2014).

Как отразить в налоговом учете проценты по выданному займу

При налогообложении прибыли проценты, полученные от заемщика, включите в состав внереализационных доходов (п. 6 ст. 250 НК РФ).

Если предоставлен беспроцентный заем, а заемщик и заимодавец являются взаимозависимыми лицами, неполученные доходы в виде процентов организация-заимодавец также должна учесть при расчете налога на прибыль.

Если организация применяет кассовый метод, доходы отразите в день фактического поступления процентов (п. 2 ст. 273 НК РФ).

Если организация применяет метод начисления, налоговую базу нужно увеличить в день начисления процентов по условиям договора. При этом необходимо соблюсти следующие условия:

— если по договору заемщик платит проценты более чем за один отчетный (налоговый) период, начисляйте их в последний день каждого месяца отчетного (налогового) периода в течение всего срока действия договора;

— если исполнение обязательства по договору зависит от стоимости (или иного значения) базового актива, а в период действия договора проценты начисляются по фиксированной ставке, то обратите внимание на следующую особенность. Проценты по фиксированной ставке начисляйте в последний день каждого месяца отчетного (налогового) периода, а проценты, фактически полученные исходя из сложившейся стоимости (иного значения) базового актива, – на дату исполнения обязательства;

— если договор займа прекращен в течение календарного месяца, проценты нужно начислить и включить в состав доходов в последний день действия договора.

Такой порядок установлен пунктом 6 статьи 271 и пунктом 4 статьи 328 Налогового кодекса РФ.

Пример расчета налога на прибыль с процентов по выданному займу

22 июня 2014 года ЗАО «Альфа» выдало менеджеру А.С. Кондратьеву денежный заем в сумме 36 600 руб. под 7 процентов годовых. Срок возврата займа и процентов по нему – 6 августа 2014 года. Сумма процентов по займу составляет 316 руб. (36 600 руб. × 7% : 365 дн. × 45 дн.). Организация рассчитывает налог на прибыль ежеквартально, применяет метод начисления.

Срок действия договора охватывает два отчетных периода. Поэтому сумму процентов за июнь 2014 года бухгалтер «Альфы» рассчитал отдельно:

36 600 руб. × 7% : 365 дн. × 8 дн. = 56 руб.

Эта сумма учитывается при расчете налога на прибыль за первое полугодие 2014 года. При расчете налога на прибыль за девять месяцев налоговая база увеличится на сумму процентов, начисленных за июль и август 2014 года.

36 600 руб. × 7% : 365 дн. × 31 дн. = 218 руб.

36 600 руб. × 7% : 365 дн. × 6 дн. = 42 руб.

Ситуация: как при расчете налога на прибыль (метод начисления) учесть проценты по займу, выданному на срок более одного отчетного периода? Договор расторгли досрочно, а потому размер процентов уменьшается

При расчете налога на прибыль проценты, полученные от заемщика, учитываются в составе внереализационных доходов (п. 6 ст. 250 НК РФ). Если организация применяет метод начисления, налоговую базу необходимо увеличить в день начисления процентов согласно условиям договора.

При этом, если условиями договора предусмотрено, что заемщик платит проценты более чем за один отчетный период, то их следует начислять ежемесячно в течение всего срока действия договора по ставке, действующей на конец каждого месяца. Начисленные проценты увеличивают налоговую базу того отчетного периода, к которому они фактически относятся. Это следует из совокупности положений пункта 6 статьи 271 и пункта 4 статьи 328 Налогового кодекса РФ.

В течение срока действия договора указанный порядок учета процентов не изменяется и в том случае, когда сторонами сделки предусмотрена возможность изменения процентной ставки. Например, ее понижение при досрочном возврате долгового обязательства. Это подтверждает и Минфин России в письме от 23 июня 2010 г. № 03-03-06/1/426.

Однако по факту возникновения такого обстоятельства, то есть на момент расторжения договора (возврата долга), организация вправе пересчитать начисленные за весь период действия договора проценты по новой ставке (п. 6 ст. 271, п. 4 ст. 328 НК РФ). Поскольку процентная ставка снизилась, то в налоговом учете организации образуется излишне начисленная сумма процентов, которая привела к излишней уплате налога на прибыль. Эту сумму можно учесть в составе внереализационных расходов на дату расторжения договора (п. 1 ст. 54, подп. 20 п. 1, подп. 1 п. 2 ст. 265 НК РФ).

Обязанности по корректировке налоговой базы путем подачи уточненных деклараций по налогу на прибыль за прошлые отчетные периоды у организации не образуется.

Аналогичные разъяснения содержатся в письме Минфина России от 25 сентября 2009 г. № 03-03-06/2/179.

По займам в натуральной форме (товарным кредитам) проценты могут быть установлены как в денежной, так и в натуральной форме. Размер процентов в натуральной форме при расчете налога на прибыль определите исходя из договорной стоимости переданного имущества или по его рыночной цене, если она отличается от договорной (п. 5 ст. 274 НК РФ).

При выдаче займа в денежной форме на сумму процентов по нему начислять НДС не нужно (подп. 15 п. 3 ст. 149 НК РФ). Выставлять счета-фактуры на суммы начисляемых процентов организация, выдавшая денежный заем, также не обязана (подп. 1 п. 3 ст. 169 НК РФ).

Проценты (как в денежной, так и натуральной форме), полученные от заемщика за пользование товарным кредитом, облагаются НДС. Этот налог рассчитайте так:

НДС = (Проценты, полученные от заемщика – Проценты, рассчитанные исходя из ставки рефинансирования, действующей в период, за который начисляются проценты) × 18/118 или 10/110 (в зависимости от вида имущества)

Налог рассчитайте только после фактического получения процентов.

Такой порядок следует из подпункта 3 пункта 1 статьи 162 и пункта 4 статьи 164 Налогового кодекса РФ.

На сумму процентов, облагаемых НДС, составьте счет-фактуру в единственном экземпляре и зарегистрируйте ее в книге продаж (п. 18 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Пример расчета НДС с процентов по займу в натуральной форме, выданному сотруднику. Проценты получены в денежной форме

11 января 2014 года ЗАО «Альфа» выдало менеджеру А.С. Кондратьеву товарный кредит. Предмет договора – 1000 кг извести стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.), срок возврата – 26 января 2014 года. По условиям договора за пользование кредитом заемщик должен заплатить «Альфе» сумму в размере 10 процентов годовых. Начисление процентов по договору займа бухгалтер «Альфы» отразил следующим образом.

Дебет 73-1 Кредит 91-1

– 485 руб. (118 000 руб. × 10% : 365 дн. × 15 дн.) – начислены проценты по займу за январь;

Дебет 51 Кредит 73-1

– 485 руб. – получены проценты по займу за январь.

Сумма полученных процентов в части, превышающей ставку рефинансирования, включается в налоговую базу по НДС. Ставка рефинансирования, действующая в январе 2014 года, – 8,25 процента. Сумма процентов, исчисленная по этой ставке, равна:

118 000 руб. × 8,25% : 365 дн. × 15 дн. = 400 руб.

Сумма процентов, превышающая проценты, рассчитанные исходя из ставки рефинансирования, составила:

НДС с суммы процентов, превышающей ставку рефинансирования, бухгалтер рассчитал так:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 13 руб. – начислен НДС на сумму доходов, превышающих проценты, исчисленные по ставке рефинансирования.

Счет-фактуру на сумму 85 руб. (в т. ч. НДС – 13 руб.), выписанный в одном экземпляре, бухгалтер зарегистрировал в книге продаж.

Пример расчета НДС с процентов по займу в натуральной форме, выданному организации. Проценты получены в денежной форме

11 января 2014 года ЗАО «Альфа» выдало заем в натуральной форме ОАО «Производственная фирма «Мастер»» (плательщик НДС). Предмет договора – 12 000 листов оцинкованного железа на сумму 600 000 руб. (в т. ч. НДС – 91 525 руб.), срок возврата – до 26 января 2014 года. По условиям договора за пользование кредитом заемщик должен заплатить «Альфе» сумму в размере 14 процентов годовых. Начисление процентов по договору займа бухгалтер «Альфы» отразил следующим образом.

Дебет 76 Кредит 91-1

– 3452 руб. (600 000 руб. × 14% : 365 дн. × 15 дн.) – начислены проценты по займу за январь;

Дебет 51 Кредит 76

– 3452 руб. – получены проценты по займу за январь.

Сумма полученных процентов в части, превышающей ставку рефинансирования, включается в налоговую базу по НДС. Ставка рефинансирования, действующая в январе 2014 года, – 8,25 процента.

Сумма процентов, рассчитанная по ставке рефинансирования, равна:

600 000 руб. × 8,25% : 365 дн. × 15 дн. = 2034 руб.

Сумма процентов, превышающая проценты, рассчитанные исходя из ставки рефинансирования, составила:

3452 руб. – 2034 руб. = 1418 руб.

НДС с разницы между суммой процентов, рассчитанных исходя из процентной ставки, и суммой процентов, рассчитанных исходя из ставки рефинансирования, составил:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 216 руб. – начислен НДС на сумму доходов, превышающих проценты, исчисленные по ставке рефинансирования.

Счет-фактуру на сумму 1418 руб. (в т. ч. НДС – 216 руб.), выписанный в одном экземпляре, бухгалтер зарегистрировал в книге продаж.

Пример расчета НДС с процентов по займу в натуральной форме, выданному сотруднику. Проценты получены в натуральной форме

ЗАО «Альфа» выдало менеджеру А.С. Кондратьеву товарный кредит. 11 января 2014 года заемщику передано 500 листов оцинкованного железа на сумму 29 500 руб. Стоимость одного листа – 59 руб./лист (совпадает с балансовой стоимостью).

Проценты за пользование товарным кредитом установлены в натуральной форме (50 листов оцинкованного железа такого же качества). По условиям договора Кондратьев обязан заплатить проценты при возврате основного долга. 26 января 2014 года задолженность перед организацией была погашена вместе с процентами. Начисление процентов по договору товарного кредита бухгалтер «Альфы» отразил в учете так:

Дебет 73-1 Кредит 91-1

– 2950 руб. (59 руб./лист × 50 листов) – начислены проценты по договору товарного кредита;

Дебет 10 Кредит 73-1

– 2950 руб. – получены материалы в качестве платы за пользование товарным кредитом.

Сумма полученных процентов в части, превышающей ставку рефинансирования, включается в налоговую базу по НДС. Ставка рефинансирования, действующая в январе 2014 года, – 8,25 процента.

Сумма процентов, рассчитанная по ставке рефинансирования, равна:

29 500 руб. × 8,25% : 365 дн. × 15 дн. = 100 руб.

Сумма процентов, превышающая проценты, рассчитанные исходя из ставки рефинансирования, составила:

2950 руб. – 100 руб. = 2850 руб.

НДС с разницы между суммой процентов, начисленных исходя из условий договора, и суммой процентов, начисленных исходя из ставки рефинансирования, бухгалтер рассчитал так:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 435 руб. – начислен НДС на сумму доходов, превышающих проценты, исчисленные по ставке рефинансирования.

Счет-фактуру на 2850 руб. (в т. ч. НДС – 435 руб.), выписанный в одном экземпляре, бухгалтер зарегистрировал в книге продаж.

Пример расчета НДС с процентов по займу в натуральной форме, выданному организации. Проценты получены в натуральной форме

ЗАО «Альфа» выдало ОАО «Производственная фирма Мастер» заем в натуральной форме. 11 января 2014 года заемщику передано 500 листов оцинкованного железа на сумму 29 500 руб. (в т. ч. НДС – 4500 руб.). Стоимость одного листа без НДС – 50 руб./лист, с НДС – 59 руб./лист.

Проценты за пользование товарным кредитом установлены в натуральной форме (50 листов оцинкованного железа такого же качества). По условиям договора «Мастер» обязуется заплатить проценты при возврате основного долга. 26 января 2014 года задолженность перед организацией была погашена вместе с процентами. Начисление процентов по договору товарного кредита бухгалтер «Альфы» отразил в учете так:

Дебет 76 Кредит 91-1

– 2950 руб. (59 руб./лист × 50 листов) – начислены проценты по договору займа;

Рекомендуем к прочтению: Платят ли пенсионеры налог на имущество

Дебет 10 Кредит 76

– 2500 руб. (50 руб./лист × 50 листов) – получены материалы в качестве платы за пользование займом;

Дебет 19 Кредит 76

– 450 руб. (2950 руб. – 2500 руб.) – отражен «входной» НДС со стоимости материалов, полученных в уплату процентов за пользование займом.

Сумма полученных процентов в части, превышающей ставку рефинансирования, включается в налоговую базу по НДС. Ставка рефинансирования, действующая в январе 2014 года, – 8,25 процента.

Сумма процентов, рассчитанная по ставке рефинансирования, равна:

29 500 руб. × 8,25% : 365 дн. × 15 дн. = 100 руб.

Сумма процентов, превышающая проценты, рассчитанные исходя из ставки рефинансирования, составила:

2950 руб. – 100 руб. = 2850 руб.

НДС с разницы между суммой процентов, начисленных исходя из условий договора, и суммой процентов, начисленных исходя из ставки рефинансирования, бухгалтер рассчитал так:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 435 руб. – начислен НДС на сумму доходов, превышающих проценты, исчисленные по ставке рефинансирования.

Счет-фактуру на 2850 руб. (в т. ч. НДС – 435 руб.), выписанный в одном экземпляре, бухгалтер зарегистрировал в книге продаж.

Ситуация: как учесть при расчете налога на прибыль НДС, который начислили с разницы между процентами, рассчитанными исходя из условий договора, и ставкой рефинансирования ?

Сумму НДС, начисленную с разницы между процентами, рассчитанными по договору, и ставкой рефинансирования, можно учесть в уменьшение налогооблагаемой прибыли.

Организация вправе учесть в составе прочих расходов суммы налогов, начисленных по требованию законодательства (подп. 1 п. 1 ст. 264 НК РФ). Исключение – обязательные платежи, перечисленные в статье 270 Налогового кодекса РФ.

Пунктом 19 статьи 270 Налогового кодекса РФ установлено, что при расчете налога на прибыль не учитываются налоги, предъявленные покупателю (приобретателю) товаров (работ, услуг, имущественных прав). Однако начисление процентов по договору займа не связано с покупкой товаров (работ, услуг, имущественных прав). Следовательно, положения пункта 19 статьи 270 Налогового кодекса РФ на отношения по договору займа (начисление процентов по договору займа) не распространяются.

Поскольку никаких других ограничений Налоговый кодекс РФ не содержит, сумму НДС, начисленную с разницы между процентами, рассчитанными по договору, и ставкой рефинансирования, можно учесть в уменьшение налогооблагаемой прибыли (подп. 1 п. 1 ст. 264, п. 1 ст. 252 НК РФ). При применении метода начисления сделайте это сразу после того, как НДС будет начислен в бюджет (подп. 1 п. 7 ст. 272 НК РФ). При использовании кассового метода – после уплаты налога (подп. 3 п. 3 ст. 273 НК РФ).

Однако не исключено, что следование данной точке зрения может привести к конфликту с проверяющими. Арбитражная практика по данному вопросу не сложилась.

Если организация примет решение не учитывать начисленный налог в уменьшение налогооблагаемой прибыли, в бухучете возникнет постоянная разница и соответствующее ей постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02). Его начисление отразите проводкой:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство.

Независимо от объекта налогообложения при расчете единого налога проценты по договору займа включите в состав доходов (абз. 3 п. 1 ст. 346.15 НК РФ). Сделайте это только после того, как проценты будут фактически получены от заемщика (п. 1 ст. 346.17 НК РФ).

Пример расчета единого налога при упрощенке с процентов по выданному займу

22 июня 2014 года ЗАО «Альфа» выдало менеджеру А.С. Кондратьеву денежный заем в сумме 40 000 руб. под 7 процентов годовых. Срок возврата займа и процентов по нему – 6 августа 2014 года. Сумма процентов по займу составляет 345 руб. (40 000 руб. × 7% : 365 дн. × 45 дн.). По условиям договора проценты выплачиваются вместе с возвратом основного долга. В учете «Альфы» сделаны следующие проводки:

Дебет 73-1 Кредит 50

Дебет 73-1 Кредит 91-1

– 61 руб. (40 000 руб. × 7% : 365 дн. × 8 дн.) – начислены проценты за июнь.

Дебет 73-1 Кредит 91-1

– 238 руб. (40 000 руб. × 7% : 365 дн. × 31 дн.) – начислены проценты за июль.

Дебет 73-1 Кредит 91-1

– 46 руб. (40 000 руб. × 7% : 365 дн. × 6 дн.) – начислены проценты за август;

Дебет 50 Кредит 73-1

– 40 000 руб. – возвращен заем;

Дебет 50 Кредит 73-1

Сумму уплаченных процентов бухгалтер «Альфы» отразил в книге учета доходов и расходов за девять месяцев.

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому ни деньги (имущество), выданные заемщику, ни проценты, полученные по займу, на налоговую базу по ЕНВД не повлияют.

Ситуация: нужно ли начислить налог на прибыль на сумму процентов по выданному займу, если организация переведена на уплату ЕНВД?

Операции, связанные с предоставлением займов, выходят за рамки деятельности, с которой организация может заплатить ЕНВД (п. 2 ст. 346.26 НК РФ, письмо Минфина России от 14 мая 2008 г. № 03-11-05/122). Учет доходов и расходов по таким операциям нужно вести обособленно (п. 7 ст. 346.26 НК РФ). Проценты по займу, полученные от заемщика, включите во внереализационные доходы. Сумма этого дохода должна быть учтена при расчете налога на прибыль (п. 6 ст. 250 НК РФ).

Операции, связанные с предоставлением займов (в т. ч. получение процентов), учитывайте по правилам общей системы налогообложения. Так как они не относятся к видам деятельности, по которым применяется ЕНВД (п. 2 ст. 346.26 НК РФ).

Независимо от того, какую систему налогообложения применяет организация, выдавшая заем, у нее могут возникнуть обязанности налогового агента по НДФЛ (п. 1 ст. 226 НК РФ). Дело в том, что при выдаче займа сотруднику (или другому гражданину) у последнего может возникнуть материальная выгода в случаях:

— предоставления ему беспроцентного займа;

— предоставления займа под проценты, если процентная ставка ниже ставки рефинансирования.

Об этом сказано в подпункте 1 пункта 1 статьи 212 Налогового кодекса РФ.

С суммы материальной выгоды, полученной заемщиком (гражданином) от экономии на процентах, нужно рассчитать НДФЛ (п. 1 ст. 210 НК РФ).

На сумму материальной выгоды не нужно начислять:

— взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 1, ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

— взносы на страхование от несчастных случаев (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ, письмо ФСС России от 14 августа 2001 г. № 02-10/05-5360).